2013年,他的公司市值一度下滑到180亿美元。为了实现转型,他的公司从纳斯达克退市。5年后,他的公司重新上市,公司市值翻了三倍多。

这家公司就是戴尔。

转型未见起色,戴尔不开心

2013年的戴尔作出退市私有化的决策时,至少面临三大问题:

其一,戴尔赖以发家的PC直销业务持续萎缩。2007年发布的iPhone带动了移动互联网的兴起,很大程度上取代了个人计算机的作用,全球PC出货量总体下滑,市场增长率从两位数下滑到一位数。在联想、惠普、宏碁和华硕等后来者的步步紧逼下,戴尔的全球份额从2007年的14.9%跌到了11.1%,跟第四名宏碁相差不到1%。当时普遍预期这一数字还将继续下滑。

其二,公司的转型未见起色。2010年才推出的安卓智能机本就姗姗来迟(比苹果晚了3年),结果因为销量惨淡,2012年12月已经停止了业务。

与此同时,戴尔在企业级市场和服务市场的拓展进展缓慢。戴尔斥资数十亿进行了22次收购,但这条转型之路走得十分缓慢,戴尔的业绩相当难看。

据IDC公布的数据显示,2012年第一季度戴尔在开放网络磁盘存储市场上市场份额排名第四,而同为PC制造商的惠普市场排名第二;2012年第二季度服务器市场中,戴尔全球份额排名第三,惠普排名第一。在企业级业务的市场上,号称转型的戴尔甚至赶不上被华尔街视为“没落型”企业的惠普。

其三,股东不开心。2007年戴尔公司的创始人迈克尔·戴尔复出,公司股价一度上扬。6年之后,戴尔公布的2012/2013财年第二季度财报显示,净利润营收同比下滑8%,净利润同比下滑18%。戴尔的股价长期在低位徘徊,沦为2012年标准普尔500指数中表现最差的股票。整个资本市场对戴尔的信心已经所剩无几。

戴尔的选择:我全都要!

上市公司与非上市公司相比,有着股权可以随时流通,募资灵活的优点。但相对而言,在信息披露和监管方面有着更严格的要求,公司的重大决策、敏感信息都要披露,且需要承受公开市场股价频繁的、不可控制的波动,在战略决策上容易被资本所“绑架”。

这时候摆在迈克尔·戴尔面前的路有两条:

第一条路:安抚股东,在转型力度上妥协,重视短期内业绩数字的好转。但这无法从根本上扭转戴尔公司下滑的颓势。但惠普刚刚在这条路上跌倒不久,因为公司转型战略的摇摆不定,领导人更换频繁,惠普的市值两年惨跌超过70%。

第二条路:引入资本,度过难关,但对公司的控制权可能会被削弱。

戴尔选择了第三条路:转型战略和公司控制权我全都要!

迈克尔·戴尔认为,只有着眼于长远利益,才能让戴尔公司摆脱困境,而这一切的前提是先摆脱资本市场对于短期业绩的追求,摆脱每三个月拷问一次的“季报魔咒”。因此,迈克尔·戴尔携手私募基金银湖将公司私有化,正式从纳斯达克证券交易所摘牌。

虚惊一场,豪掷670亿导致“巨亏”

2019年3月,正当退市后的戴尔公司渐渐退出公众视野的时候,一系列以“欠债3000亿”、“一代巨头的衰落”等标题风靡微信朋友圈的文章让戴尔又收割了一波眼球。

原来,此时的戴尔重新上市,一些媒体借其发布财报之机大做文章。不过很快,辟谣的文章也纷纷发布,指出一切只是虚惊一场,巨额亏损是由于此前巨额收购所产生的负债。

由于戴尔收购EMC所支付的670亿美元对价高于EMC的账面净资产金额,高出的部分作为不可辨认的无形资产,在未来数年间需要进行摊销。而每年摊销的费用,则被记到各年度的财报中,因此各年的净利润就大幅减少了。

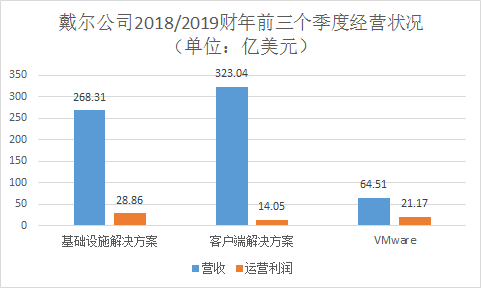

实际上,戴尔旗下的3大业务板块在排除了巨额收购带来的异常成本之后,均处于业务规模和利润稳定增长的态势。

摆脱上市公司限制的迈克尔·戴尔放开手脚,在2015年10月进行了一场收购。他与2013年协助其退市的银湖资本再次联手,以670亿美元的天价收购了存储巨头EMC,从而创下了美国历史上最大规模的科技企业收购记录。

之所以选择银湖,是由于根据双方当年的私有化交易协议,银湖同意在退市后让迈克尔·戴尔继续担任公司的首席执行官,并且可以保留75%的股权,最大限度地减少了戴尔公司未来的不确定性。也正因为如此,以249亿美元的私有化交易额退市的戴尔,才敢于借来巨资用于如此激进的收购。

如果不是通过私有化掌握绝对的控制权,恐怕少有股东能同意这么大胆的收购计划!

化身“科技集团”,发挥协同效应

如今再次上市的戴尔公司,早已经不再是当年的那家PC公司了。以PC业务为主的“客户端解决方案集团”在公司营收中的占比已经从退市前的70%下降到49.3%,在运营利润中的占比更是只有21.9%。

自2013年开始,戴尔在全球各地的投资重点,已不局限在促进PC和平板电脑业务上,而是转入存储业务、云计算、大数据以及端到端的解决方案等领域。迈克尔·戴尔为公司的转型指明了三个发展方向:

1.成为捆绑IT的最佳一体化解决方案提供商

2.成为混合云市场的重量级玩家

3.成为边缘计算领域的领先厂商

对存储器巨头EMC的收购让戴尔成了云计算硬件行业的龙头企业,而EMC旗下的子公司VMware则是云计算技术中的佼佼者,如今更成为了给戴尔提供重要利润的“现金牛”。该公司全年收入为91亿美元,同比增长14%,全年利润达30亿美元,利润率为33%。

2017年10月,戴尔宣布将创建主攻物联网的新部门,未来3年将投入10亿美元用于研发。戴尔的风险投资部门也已经投资了Graphcore。这家英国初创公司主要开发AI处理器和软件,它的超高速芯片具有极低的延迟,非常适合边缘计算。

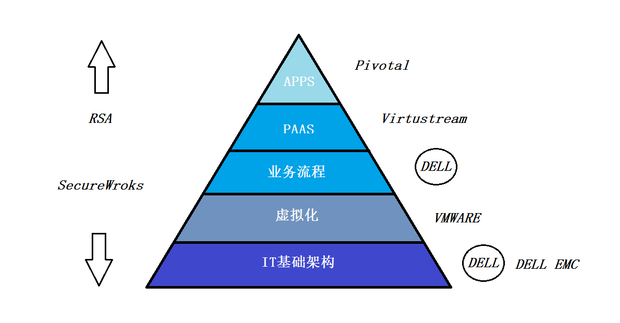

再加上戴尔从EMC那里接收了对方旗下的一众子公司,包括网络安全公司RSA Security、软件开发公司Pivotal Software、云软件公司Virtustream以及虚拟化软件厂商VMware,戴尔明确了七大品牌协同作战的策略。戴尔的目标是通过布局存储器、服务器/网络和软件业务方面的布局,形成拥有集团协同效应的产业集群。从硬件到软件,从边缘计算到核心数据中心到云的端到端数字化转型解决方案,戴尔希望用一站式业务模式将客户“一网打尽”。

以戴尔目前的第一大客户捷豹路虎为例,这家公司长期使用戴尔旗下的众多产品,包括戴尔台式计算机、EMC存储设备和VMware软件。而随着戴尔对边缘计算系统的开发,如今,捷豹路虎又开始使用戴尔公司套件的其他部分(例如网络安全软件)。

总结

麻省理工斯隆商学院去年发布的报告《企业转型的真相》中指出,转型是常态需求,成功却很少见。该报告分析了2004-2016年间所有市值100亿美元以上的美国上市公司,并发现任意选取一个时间点,都能发现有32%的公司在经历市值的剧烈波动,往往是这样的变动迫使公司寻求转型。然而,转型成功的概率却从2001年的约30%下降到2012年的25%,转型的风险性越来越强。该报告还指出,坚持长期战略是企业转型成功的三大重要因素之一:具有长期战略,将资金更多投入研发的公司,其转型成功率更高,且在转型期间也有更好的业绩表现。

戴尔从来就不是一家技术至上的公司,它的崛起靠的是抓住市场新苗头,预测市场变化,引导新的需求。戴尔能够以如此激烈的方式实现转型,跟其创始人能够顶住股东压力,毅然选择以私有化实现长期战略的决心不无关系。而他将上市机制当成一种手段而非一种负担,能够将上市退市“为我所用”的思维,值得许多企业家学习。